“Нэмэгдсэн өртгийн албан татварын буцаан олголтын хэрэгжилт, үр дүн” сэдвээр хийсэн аудитын дүгнэлтийг Үндэсний аудитын газраас олон нийтэд ил тод болгожээ.

Ерөнхийдөө НӨАТ-ын буцаан олголтын бодлогыг хэрэгжүүлэх зорилго бүрэн биелээгүй, хууль, эрх зүйн орчныг боловсронгуй болгох, эрх тэгш зарчмыг хангах, дэвшилтэт техник технологи ашиглах шаардлага байгааг тайланд дурдсанаас гадна анхаарал татсан хэд хэдэн дүгнэлт байлаа. Жилийн борлуулалтын орлого нь 50 сая ба түүнээс дээш төгрөгт хүрсэн хувь хүн, хуулийн этгээдийг албан татвар суутган төлөгчөөр тодорхойлдог. Тэгвэл хуульд заасан шаардлагыг бүрэн хангаагүй, уул уурхайн бүтээгдэхүүний экспорт, агаарын тээврийн чиглэлээр үйл ажиллагаа эрхэлдэг цөөн хэдхэн компанид НӨАТ-ын илүү төлөлтийг тогтмол, их хэмжээгээр буцаан олгосон нь татварын тэгш, шударга байх зарчмыг алдагдуулсан байна гэж аудиторууд дүгнэжээ.

Тодруулбал, 2015-2016 онд нийт илүү төлөлттэй албан татвар суутган төлөгчдийн 0.9 хувь буюу 147 нь НӨАТ-ын илүү төлөлтөө баталгаажуулж, буцаан авах хүсэлт гаргасан бөгөөд үүний дотор нэг тэрбум төгрөгөөс дээш илүү төлөлттэй хүсэлт 2015 онд 40.6 хувь, 2016 онд 73.3 хувийг эзэлдэг байж. Энэ нь НӨАТ-ын буцаалт авахад хугацаа их зарцуулдаг, шат дамжлага олон, зардал их гардаг болон тэдний татварын боловсрол бага, буцаалт авах эрхтэйгээ мэддэггүй зэргээс шалтгаалж байна. Тиймээс тэдэнд хүсэлт гаргах боломжийг нь бүрдүүлэх, дэвшилтэт технологи нэвтрүүлэх,илүү төлөлтийг хянаж, баталгаажуулах ажлыг шуурхай болгох шаардлага байгааг онцолжээ. 2016 онд НӨАТ-ын илүү төлөлттэй 9303 татвар төлөгч байхад тэднээс ердөө 79 нь хүсэлт гаргасан байгаа нь дээрх шаардлагыг батална.

0 ХУВИЙН ТАТВАР НОГДУУЛЖ, БУЦААЛТ АВАХ НЬ

НӨАТ-ын тухай хуулийн 12 дугаар зүйлийн 12.1.1-т заасан бараанд 0 хувиар албан татвар ногдуулахаар заасныг үндэслэн 2015-2016 онд экспортын үйл ажиллагаа эрхэлдэг “Энержи ресурс”, “Шим технолоджи”, “Ачит ихт”, “Хангад эксплорэйшн” компаниуд уул уурхайн эцсийн бүтээгдэхүүн борлуулсны орлогод, “МИАТ” компани агаарын тээврийн үйл ажиллагааны борлуулалтын орлогод 0 хувь ногдуулж, илүү төлсөн НӨАТ-ын буцаалтыг олон удаагийн давтамжтайгаар, их хэмжээгээр авчээ. Зөвхөн энэ компаниудын авсан 78.5 тэрбум төгрөг нь нийт буцаалтын 42.1 хувийг эзэлсэн байна. Тиймээс илүү төлөлтийг салбараар нь ангилж олгох, борлуулалтад 0 хувь ногдуулж байгаа татвар төлөгчийн буцаан олголтыг иргэдийн буцаалттай адил хэмжээгээр буюу хоёр хувь болгох, тухайн компанийн улсын татварт төлсөн татварын 30 хувиас хэтрүүлэхгүйгээр НӨАТ-ын буцаан олголтыг хийх зэрэг саналыг аудитын баг гаргасан байна.

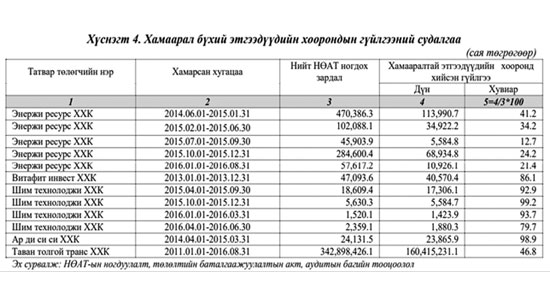

ГРУПП КОМПАНИУДЫН ХООРОНД ҮНДЭСЛЭЛГҮЙ ГҮЙЛГЭЭ ХИЙЖ БАЙНА

Хамаарал бүхий этгээдийн хооронд хийгдсэн гүйлгээг иж бүрэн шалгадаггүйгээс татвараас зайлсхийх зорилгоор зах зээлийн үнээс доогуур эсвэл өндөр үнээр хоорондоо гэрээ байгуулан НӨАТ-тай худалдан авалтыг үндэслэлгүйгээр нэмэгдүүлсэн байж болзошгүй ажээ. Үүнд судалгаа хийж үзэхэд “Энержи ресурс” компанийн 2014-2016 оны хооронд хийсэн нийт гүйлгээний 12-41 хувь нь хамааралтай этгээдүүд буюу групп компаниудын хооронд хийгдсэн байна. Мөн “Витафит инвест” компани 86 хувь, “Шим технолоджи” компани 79-92 хувь, “Ар ди си си” компани 98 хувь, “Тавантолгой транс” компани 46 хувь гэсэн дүнтэй байна. Тиймээс эдгээр компаниудын НӨАТ-ын ногдуулалт, төлөлтийг баталгаажуулах шалгалтыг иж бүрнээр буюу групп компаниудыг бүгдийг нь хамруулан хийж, Үндэсний аудитын газарт үр дүнг ирүүлэхийг зөвлөжээ.

БАРИЛГЫН САЛБАРТ НӨАТ-ЫН БУЦААЛТЫГ ОЛГОХГҮЙ БАЙХ ХЭРЭГТЭЙ

Барилгын салбарын борлуулалт тодорхой хугацааны дараа хүлээн зөвшөөрөгддөг онцлогтой тул үйл ажиллагаа явуулж байгаа албан татвар суутган төлөгч нарт илүү төлсөн НӨАТ-ын буцаалтыг олгохгүй байх эрх зүйн зохицуулалтыг бий болгох нь зүйтэй гэж аудитын багийнхан дүгнэжээ. 2015-2016 онд барилга угсралтын үйл ажиллагаа эрхэлдэг зургаан компанид нийт 5.4 тэрбум төгрөгийн илүү төлөлтийг буцаан олгож, улсын төсвийг үр ашиггүй зарцуулсан байна гэв.

Түүнчлэн аудитын явцад Татварын алба Эдийн засгийн ил тод байдлыг дэмжих тухай хуулийн зургадугаар зүйлийн 6.3-т “Энэ хуулийг хэрэгжүүлэхтэй холбоотойгоор хувь хүн, хуулийн этгээд хуульд заасан татварын төрлөөр илүү төлөлт тайлагнах, улс, орон нутгийн төсвөөс аливаа авлага үүсгэхийг хориглоно” гэж заасныг зөрчин илүү төлсөн НӨАТ-ын буцаалтыг олгосон эсэхийг тодруулах зорилгоор буцаалт авсан албан татвар суутган төлөгчид татварын ямар төрлөөр ил тодын тайлан гаргасан талаарх мэдээллийг авах хүсэлт удаа дараа гаргасан боловч ирүүлээгүй байгаа. Тиймээс Татварын алба илүү төлсөн, ил тодын тайлан гаргасан эсэхийг хянахгүйгээр буцаалтыг олгосон байх эрсдэлтэй тул хууль хяналтын байгууллагаар шалгуулах шаардлагатайг онцолжээ.

Б.Солонго

Эх сурвалж: “Зууны мэдээ” сонин